Face à une enquête de votre assureur, la clé n’est pas de subir, mais de prouver proactivement le caractère accidentel de votre sinistre en adoptant la rigueur d’un enquêteur.

- Le fardeau de la preuve repose sur vous : vous devez démontrer l’accidentalité, pas seulement que ce n’est pas intentionnel.

- Toute incohérence ou omission, même involontaire, peut être interprétée comme une fausse déclaration et annuler votre contrat.

Recommandation : Documentez chaque élément dès la première minute et maintenez une narration factuelle et cohérente dans toutes vos communications avec l’assureur et ses experts.

Subir un sinistre, comme un incendie ou un dégât d’eau majeur, est une épreuve en soi. Mais lorsque votre assureur, au lieu de vous indemniser rapidement, lance une enquête approfondie, l’épreuve se transforme en angoisse. Vous vous retrouvez soudainement dans la position inconfortable de devoir prouver que ce qui s’est passé était bien un accident. Cette situation, de plus en plus fréquente, place l’assuré québécois face à un défi de taille : comment naviguer dans les méandres juridiques et factuels pour démontrer sa bonne foi ?

Le réflexe commun est de se concentrer sur les conseils de base : prendre des photos, faire une liste des biens perdus. Si ces étapes sont nécessaires, elles sont loin d’être suffisantes. Les assureurs, confrontés à la fraude, ont développé des processus d’enquête rigoureux où chaque détail compte. La moindre contradiction, la plus petite omission dans vos déclarations passées ou présentes, peut être utilisée pour justifier un refus d’indemnisation, même pour une réclamation qui vous semble parfaitement légitime.

Mais si la véritable clé n’était pas de simplement réagir à l’enquête, mais de la précéder ? Et si, au lieu de vous sentir comme un suspect, vous pouviez adopter la posture d’un partenaire factuel, construisant un dossier si solide que le caractère accidentel devient une évidence ? Cet article n’est pas un simple guide de documentation. Il vous plonge dans la logique de l’enquêteur en sinistres et de l’avocat de l’assureur. Nous allons décortiquer ensemble le fardeau de la preuve qui vous incombe, analyser les erreurs qui coûtent des dizaines de milliers de dollars et vous donner une méthode pour bâtir une narration cohérente et inattaquable de votre sinistre.

Cet article vous guidera à travers les étapes cruciales et les pièges à éviter pour défendre votre réclamation. En comprenant les règles du jeu, vous serez mieux armé pour faire valoir vos droits. Explorez les sections ci-dessous pour maîtriser chaque aspect de votre dossier.

Sommaire : Prouver l’origine accidentelle de votre sinistre au Québec

- Incendie accidentel ou criminel : comment l’enquête détermine votre indemnisation au Québec ?

- Pourquoi votre réclamation de 35 000 $CAD peut être refusée pour négligence grave ?

- Comment rassembler les preuves d’accidentalité pour défendre votre réclamation au Québec ?

- L’erreur de déclaration : se contredire et voir sa réclamation refusée pour fausse déclaration

- Quand faire appel à un avocat pour contester un refus d’indemnisation au Québec ?

- Qu’est-ce que l’AMF peut faire si votre assureur refuse injustement votre réclamation ?

- L’erreur à 40 000 $CAD : admettre la responsabilité avant l’expertise en sinistre multi-logements

- Exclusions d’assurance au Québec : 12 situations non couvertes à connaître absolument

Incendie accidentel ou criminel : comment l’enquête détermine votre indemnisation au Québec ?

Lorsqu’un incendie survient, la première question qui hante l’assureur est : accident ou acte intentionnel ? Cette méfiance n’est pas sans fondement. Au Québec, on dénombre en moyenne plus de 3,2 incendies criminels par jour. Ce chiffre pousse les compagnies d’assurance à mandater systématiquement des enquêteurs en sinistres pour déterminer l’origine et la cause du feu. Leur rôle n’est pas de vous accuser, mais d’établir des faits. Ils vont analyser les débris, chercher le point d’origine, identifier les accélérants potentiels et examiner les systèmes électriques. Leur rapport sera la pièce maîtresse de votre dossier.

L’enquête ne se limite pas à la scène du sinistre. L’expert en sinistres analysera aussi votre situation financière, vos antécédents, et mènera des entrevues avec vous, vos proches et les témoins. Une question fréquente est la durée d’une telle enquête. Il n’y a pas de délai fixe ; elle peut durer de quelques semaines à plusieurs mois, selon la complexité du cas. Pendant ce temps, il est crucial de collaborer, de fournir les informations demandées de manière factuelle et précise, sans spéculation.

Le but est de reconstituer une chronologie des événements. Chaque élément matériel, chaque témoignage est une pièce du puzzle. L’illustration ci-dessous montre l’atmosphère méthodique et précise d’une telle investigation, où chaque indice est méticuleusement relevé.

Comme cette scène le suggère, le processus est scientifique. L’expert en sinistres rédigera un rapport concluant soit à une cause accidentelle (électrique, de cuisson, etc.), soit à une cause indéterminée, soit à une cause suspecte ou criminelle. C’est sur la base de ce document que l’assureur prendra sa décision. Votre indemnisation dépend directement de la capacité de ce rapport à exclure raisonnablement l’acte intentionnel et la négligence grave.

Pourquoi votre réclamation de 35 000 $CAD peut être refusée pour négligence grave ?

Au-delà de l’acte intentionnel, l’autre motif majeur de refus est la faute lourde ou la négligence grave de l’assuré. En droit québécois, cela signifie une imprudence, une audace ou une négligence qui dénote une insouciance complète des conséquences. Il ne s’agit pas d’un simple oubli, mais d’un comportement qui rend le sinistre hautement probable. Laisser des chandelles allumées sans surveillance près de matériaux inflammables pourrait en être un exemple. L’assureur doit prouver cette négligence, mais si elle est établie, votre réclamation, qu’elle soit de 35 000 $ ou plus, sera refusée.

Un autre aspect, souvent méconnu, est l’obligation de déclarer toute aggravation du risque. Il s’agit de tout changement dans votre situation qui pourrait influencer la décision de l’assureur de vous couvrir ou le montant de votre prime. Omettre de déclarer de tels faits, même sans lien direct avec la cause du sinistre, peut être fatal pour votre réclamation. C’est précisément ce qui est arrivé dans une affaire judiciaire québécoise où un silence a coûté très cher.

Étude de cas : St-Amour c. Promutuel Boréale

Dans cette affaire, la Cour supérieure du Québec a validé le refus d’une réclamation de plus de 500 000 $ après un incendie. Le propriétaire avait omis d’informer son assureur que son locataire avait fait l’objet d’activités policières et d’une incarcération pour trafic de stupéfiants. Même si aucune activité criminelle n’était en cours au moment du feu, la Cour a jugé que cette information constituait une aggravation significative du risque. Le silence de l’assuré a été interprété comme une violation de son obligation de divulgation, entraînant la nullité de la couverture.

Cet exemple est une leçon brutale : votre contrat d’assurance est un contrat de « bonne foi ». Cela implique une transparence totale et continue. Toute information pertinente sur les risques liés à vos biens assurés doit être communiquée sans délai. Le non-respect de cette obligation peut anéantir votre droit à l’indemnisation, transformant une réclamation légitime en perte financière totale.

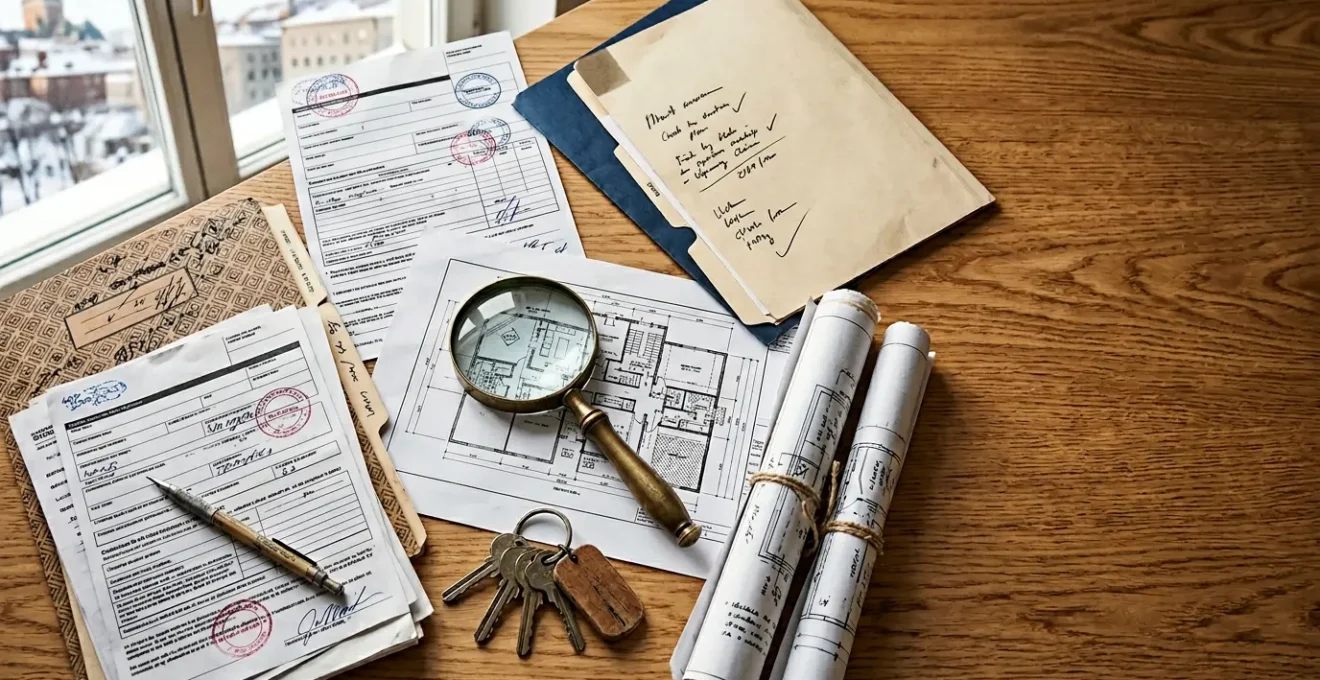

Comment rassembler les preuves d’accidentalité pour défendre votre réclamation au Québec ?

Face à la machine bien huilée de l’enquête d’assurance, votre meilleure défense est une préparation proactive. Vous devez construire votre propre « dossier de preuve » dès les premiers instants suivant le sinistre. L’objectif n’est pas de vous préparer à un combat, mais de présenter un récit des faits si clair et si bien documenté que la conclusion de l’accidentalité s’impose d’elle-même. Votre crédibilité repose sur la rigueur de votre documentation.

Chaque pièce justificative, chaque photo, chaque facture devient un élément qui corrobore votre version des faits. Il ne s’agit pas seulement de lister ce qui a été perdu, mais de pouvoir prouver l’état de vos biens et les circonstances avant le sinistre. Par exemple, une facture d’inspection récente de votre système électrique peut devenir une preuve cruciale pour contrer une hypothèse d’incendie d’origine électrique par négligence d’entretien.

Cette image illustre parfaitement la minutie requise. La documentation n’est pas une corvée, c’est l’acte fondateur de votre réclamation. Vous devez penser comme un archiviste, où chaque élément peut potentiellement servir votre cause. Pour ne rien oublier, suivez une méthode structurée.

Votre plan d’action : documenter votre sinistre pour l’assurance

- Communication initiale : Dès la constatation, contactez votre assureur. Il vous guidera sur les premières étapes. Notez la date, l’heure et le nom de votre interlocuteur.

- Mitigation des dommages : Prenez les mesures d’urgence pour éviter que les dommages ne s’aggravent (ex: bâcher un toit percé). Conservez les factures de ces interventions.

- Documentation visuelle : Prenez des photos et vidéos exhaustives de tous les dommages, sous différents angles, avant de nettoyer ou de jeter quoi que ce soit.

- Conservation des preuves : Gardez toutes les factures des dépenses engagées (hébergement temporaire, nourriture, réparations d’urgence) et des biens endommagés.

- Rassemblement des justificatifs : Collectez tous les documents pertinents comme le rapport de police (si applicable), les factures d’achat des biens de valeur, les manuels d’instruction, les contrats d’entretien, etc.

L’erreur de déclaration : se contredire et voir sa réclamation refusée pour fausse déclaration

L’obligation la plus sacrée de l’assuré au Québec est celle de l’honnêteté et de la transparence. Le Code civil du Québec est extrêmement clair à ce sujet et ne laisse aucune place à l’ambiguïté. Toute entorse à ce principe, qu’elle soit intentionnelle ou non, peut avoir des conséquences dévastatrices sur votre contrat d’assurance. Il est essentiel de comprendre la distinction entre la réticence (omettre de déclarer une information importante) et la fausse déclaration (donner une information erronée).

Dans le contexte d’une réclamation, la pression et le stress peuvent vous amener à donner des versions légèrement différentes des événements à différents interlocuteurs (premier répondant, policier, expert en sinistres). C’est une erreur critique. Les assureurs sont formés pour repérer ces incohérences. Même si elles ne portent que sur des détails, elles peuvent saper votre crédibilité et jeter un doute sur l’ensemble de votre déclaration. Vous ne devez pas chercher à embellir la vérité ou à cacher un détail qui vous semble embarrassant. Tenez-vous-en aux faits, rien qu’aux faits. Si vous ne savez pas, dites-le. La pire erreur est de spéculer.

La loi québécoise est d’une sévérité absolue, comme le rappelle l’un des articles fondamentaux du Code civil en matière d’assurance :

Les fausses déclarations et les réticences du preneur ou de l’assuré à révéler les circonstances en cause entraînent, à la demande de l’assureur, la nullité du contrat, même en ce qui concerne les sinistres non rattachés au risque ainsi dénaturé.

– Code civil du Québec, Article 2410 C.c.Q.

Ce que cela signifie est radical : si vous mentez ou omettez une information cruciale lors de votre réclamation pour un dégât d’eau, l’assureur peut non seulement refuser de vous indemniser pour ce sinistre, mais il peut aussi demander l’annulation complète de votre contrat. Vous perdriez alors votre couverture pour tous les risques futurs. C’est pourquoi la cohérence et l’exactitude de votre « narration » sont capitales. Chaque parole, chaque document que vous transmettez devient une pièce de votre dossier. Il existe d’ailleurs une distinction juridique précise établie par le Code civil du Québec entre les différentes formes de déclarations erronées.

Quand faire appel à un avocat pour contester un refus d’indemnisation au Québec ?

Si, malgré un dossier bien monté et votre entière collaboration, votre assureur vous oppose un refus formel, il est temps d’envisager l’étape suivante. La première chose à faire est de ne pas paniquer et de ne pas accepter la décision comme une fatalité. Vous avez des droits et des recours. Le moment idéal pour consulter un avocat spécialisé en droit des assurances est dès la réception de la lettre de refus écrite et motivée.

Un avocat pourra analyser la lettre de refus, le rapport de l’expert en sinistres et l’ensemble de votre dossier pour évaluer la solidité des arguments de l’assureur. Il pourra déceler des failles dans l’enquête, des interprétations abusives de votre police d’assurance ou une application incorrecte de la loi. Souvent, une lettre de mise en demeure rédigée par un avocat suffit à relancer les négociations et à obtenir une offre de règlement. L’implication d’un professionnel du droit montre à l’assureur que vous êtes sérieux et bien informé.

Il y a un élément crucial à ne jamais oublier : le temps joue contre vous. Au Québec, votre droit de poursuivre un assureur n’est pas éternel. Vous devez agir rapidement, car une échéance stricte s’applique. Selon le Code civil du Québec, le délai pour intenter une action contre son assureur en assurance dommages est de 3 ans à compter du moment où vous avez connaissance du refus. Passé ce délai de prescription, votre recours sera éteint, quelle que soit la validité de votre réclamation.

Le processus de contestation suit généralement plusieurs étapes : une dernière tentative de négociation avec l’assureur, l’envoi d’une mise en demeure formelle par votre avocat, et si rien ne bouge, l’introduction d’une poursuite judiciaire. Un avocat saura vous guider à travers ce processus complexe pour maximiser vos chances d’obtenir l’indemnisation qui vous est due.

Qu’est-ce que l’AMF peut faire si votre assureur refuse injustement votre réclamation ?

Face à un litige avec un assureur, de nombreux assurés québécois se tournent vers l’Autorité des marchés financiers (AMF) en espérant qu’elle tranche en leur faveur. Il est crucial de comprendre le rôle de l’AMF : c’est le régulateur du secteur, pas un tribunal. Sa mission principale est de veiller au respect des lois et des règlements par les institutions financières, de protéger les consommateurs et de maintenir la confiance du public dans le système.

Concrètement, si vous estimez que votre assureur a manqué à ses obligations (manque de clarté, information trompeuse, pratiques déloyales), vous pouvez déposer une plainte à l’AMF. L’AMF peut enquêter, imposer des sanctions administratives à l’assureur et l’obliger à revoir ses pratiques. Cependant, l’AMF n’a pas le pouvoir d’ordonner à votre assureur de vous indemniser. Elle ne peut pas renverser une décision de refus de réclamation. Ce pouvoir appartient exclusivement aux tribunaux.

Le rôle de l’AMF est donc un rôle de surveillance et de discipline du marché dans son ensemble. Elle s’assure que les outils utilisés par les assureurs sont conformes et gérés correctement, comme le montre son implication dans le Fichier central des sinistres automobiles.

Exemple de supervision : Le Fichier Central des Sinistres Automobiles (FCSA)

Ce fichier, qui appartient à l’AMF, est géré par le Groupement des assureurs automobiles (GAA). Il répertorie tous les sinistres automobiles au Québec sur les six dernières années. L’AMF s’assure que la gestion de cette base de données respecte les règles de protection des renseignements personnels. Tout assuré peut demander une copie de son dossier pour vérifier l’exactitude des informations. Cela illustre bien le rôle de l’AMF : encadrer le système pour qu’il soit juste, mais sans intervenir dans les litiges contractuels individuels.

Porter plainte à l’AMF peut être une démarche utile pour signaler un comportement potentiellement abusif et contribuer à l’amélioration des pratiques du secteur. Mais pour obtenir votre indemnisation, la voie royale reste la négociation, la mise en demeure par avocat et, en dernier recours, les tribunaux.

L’erreur à 40 000 $CAD : admettre la responsabilité avant l’expertise en sinistre multi-logements

Dans le tumulte d’un sinistre, surtout lorsqu’il implique des tiers comme dans un immeuble à logements multiples, la tentation est grande de s’excuser ou de prendre une part de responsabilité. Que ce soit un dégât d’eau provenant de votre appartement et inondant le voisin du dessous, ou un début d’incendie sur votre balcon, le réflexe humain est souvent de dire « Je suis désolé, c’est de ma faute ». C’est une erreur qui peut vous coûter très cher.

N’admettez jamais, sous aucun prétexte, votre responsabilité sur les lieux du sinistre. Vous n’êtes pas un expert. Vous ne pouvez pas connaître la cause exacte et ultime du problème. Le dégât d’eau vient-il réellement de votre lave-vaisselle ou d’un vice de plomberie dans le mur ? L’incendie sur le balcon a-t-il été causé par votre barbecue ou par un court-circuit dans le câblage extérieur ? Seule une expertise technique pourra le déterminer.

En admettant votre responsabilité, même verbalement et en toute bonne foi, vous compromettez gravement la position de votre assureur. Il pourrait considérer que vous avez nui à sa capacité de se défendre ou d’exercer un recours contre un tiers potentiellement responsable (le fabricant du lave-vaisselle, le syndicat de copropriété, etc.). Dans une telle situation, votre assureur pourrait refuser de vous couvrir pour les dommages causés aux autres, vous laissant seul face à une réclamation qui peut s’élever à des dizaines de milliers de dollars. L’erreur à 40 000 $ n’est pas une fiction : c’est le coût potentiel d’une réclamation d’un voisin pour la rénovation de son logement après un dégât d’eau majeur.

La seule chose à dire est : « Contactons nos assureurs respectifs, ils vont s’occuper de tout ». Cette phrase vous protège et laisse les professionnels faire leur travail. Votre rôle est de rapporter les faits à votre assureur, pas de tirer des conclusions sur la responsabilité. C’est une distinction fondamentale qui préserve vos droits et votre couverture.

À retenir

- Pensez comme un enquêteur : Votre objectif est de construire un dossier de preuves factuel et cohérent dès la première minute.

- La cohérence est reine : Toute contradiction entre vos différentes déclarations peut être utilisée pour annuler votre contrat en entier, pas seulement la réclamation.

- Le temps est un facteur critique : Vous disposez d’un délai strict de 3 ans pour poursuivre un assureur après un refus. N’attendez pas pour consulter.

Exclusions d’assurance au Québec : 12 situations non couvertes à connaître absolument

Même si votre sinistre est 100% accidentel et que vous avez été parfaitement transparent, votre réclamation peut encore être refusée si la cause du dommage tombe sous le coup d’une exclusion prévue à votre contrat. Chaque police d’assurance habitation contient une liste de situations et de périls qui ne sont pas couverts. Il est de votre responsabilité de lire et de comprendre ces exclusions avant même qu’un sinistre ne survienne. Comme le souligne le Barreau du Québec, la couverture de base est précise.

En matière d’incendie, les dommages qui sont une conséquence immédiate du feu sont couverts, incluant ceux occasionnés par les moyens employés pour éteindre le feu.

– Barreau du Québec, Trousse en cas de sinistre – Aspects juridiques

Cependant, cette couverture a des limites. Connaître les exclusions les plus communes vous évitera de mauvaises surprises. Il est essentiel de noter que de nombreuses exclusions peuvent être « rachetées » via des avenants, c’est-à-dire des protections supplémentaires que vous ajoutez à votre contrat moyennant une prime additionnelle (ex: tremblement de terre, certains types de dégâts d’eau).

Voici une liste non exhaustive des exclusions que l’on retrouve fréquemment dans les contrats d’assurance habitation au Québec :

- Dommages intentionnels : Tout dommage que vous causez volontairement ou avec votre complicité. C’est l’exclusion fondamentale.

- Guerre et terrorisme : Les dommages résultant de guerres, invasions, rébellions ou actes de terrorisme.

- Cataclysmes naturels majeurs : Souvent, les tremblements de terre, glissements de terrain, éruptions volcaniques sont exclus de la police de base.

- Activité commerciale non déclarée : Si vous opérez une petite entreprise depuis votre domicile sans en avoir informé votre assureur, les dommages liés à cette activité ne seront pas couverts.

- Vice de construction ou malfaçon : Les problèmes relevant d’un défaut de conception ou de construction du bâtiment sont généralement exclus et relèvent plutôt de la garantie légale de qualité.

- Dommages par l’eau continus : Les dégâts d’eau graduels dus à une fuite persistante, à la condensation ou à l’humidité ne sont généralement pas couverts, contrairement aux dégâts soudains et accidentels (comme l’éclatement d’un tuyau).

- Contamination et pollution : Les dommages causés par des moisissures, des champignons ou des contaminants sont souvent exclus, sauf s’ils résultent directement d’un péril couvert.

Cette liste n’est qu’un aperçu. La seule source de vérité est votre propre contrat d’assurance. Le lire attentivement n’est pas une option, c’est une nécessité pour tout propriétaire ou locataire averti.

Pour naviguer sereinement dans le monde de l’assurance et vous assurer d’être adéquatement protégé, la première étape est de faire analyser votre contrat et vos besoins par un professionnel. Évaluez dès maintenant si votre couverture actuelle est bien adaptée à votre réalité et aux risques spécifiques de votre propriété.