En résumé :

- Un sinistre est une course contre la montre; la rapidité de votre déclaration initiale détermine la vitesse de votre indemnisation.

- L’erreur la plus coûteuse est de considérer la déclaration comme une formalité administrative plutôt qu’une intervention d’urgence logistique.

- La documentation rigoureuse (photos, factures, journal de bord) n’est pas une option, c’est votre principal levier de négociation.

L’alarme retentit. L’eau monte dans le sous-sol. Que ce soit un incendie, un dégât des eaux ou un vol, la survenue d’un sinistre déclenche un sentiment de panique et de confusion. Dans ce chaos, la première pensée est souvent floue. On vous a certainement déjà conseillé de « contacter votre assureur au plus vite » ou de « prendre des photos des dommages ». Si ces conseils sont valables, ils sont dangereusement incomplets. Ils omettent le facteur le plus critique qui gouverne l’ensemble du processus d’indemnisation : le temps.

Et si la véritable erreur, celle qui coûte des milliers de dollars et des mois d’attente, était de traiter votre déclaration de sinistre comme une simple tâche administrative à faire « plus tard » ? La réalité est tout autre. Les 48 premières heures suivant un sinistre ne sont pas une période d’attente, mais une phase d’intervention d’urgence logistique. La différence entre une indemnisation reçue en quelques semaines et un dossier qui s’éternise pendant plus de six mois se joue sur la précision et la rapidité de vos actions initiales. Il ne s’agit pas simplement de remplir des papiers, mais de maîtriser un séquençage procédural strict où chaque étape est un levier d’accélération.

Cet article n’est pas une simple liste de conseils. C’est un plan d’action chronométré. Nous allons décomposer, étape par étape, la procédure exacte à suivre pour transformer le chaos d’un sinistre en un dossier solide, traité rapidement par votre assureur au Québec. En suivant cette méthode, vous ne subirez plus la procédure; vous la piloterez.

Pour vous guider efficacement, cet article est structuré en plusieurs étapes clés. Chaque section aborde un aspect critique de la gestion de votre sinistre, des erreurs à éviter aux stratégies pour maximiser votre indemnisation. Le sommaire ci-dessous vous permettra de naviguer directement vers l’information dont vous avez le plus besoin.

Sommaire : Guide complet de la déclaration de sinistre rapide au Québec

- L’erreur de procédure : déclarer un sinistre par courriel et perdre 7 jours de traitement

- Comment remplir un formulaire de déclaration de sinistre sans erreur au Québec ?

- Pourquoi déclarer votre sinistre en 48 heures réduit le délai d’indemnisation de 45 jours ?

- L’erreur administrative : ne pas noter votre numéro de dossier et perdre 3 semaines de suivi

- Quand engager un expert en sinistre pour contester une offre trop basse au Québec ?

- Quand appeler un courtier en assurance pour maximiser vos économies au Québec ?

- Dégât des eaux : les 5 gestes d’urgence dans la première heure pour éviter 8 000 $CAD de dommages

- Gestion de sinistre au Québec : 7 stratégies pour augmenter l’indemnisation de 4 000 $CAD

L’erreur de procédure : déclarer un sinistre par courriel et perdre 7 jours de traitement

Dans l’urgence, envoyer un courriel détaillé à votre assureur peut sembler être une action rapide et traçable. C’est en réalité un point de friction majeur qui peut paralyser votre dossier dès le départ. Les services de réclamation fonctionnent sur un système de triage téléphonique prioritaire. Un courriel peut rester non lu pendant 24 à 72 heures dans une boîte de réception générale avant d’être assigné, alors qu’un appel téléphonique déclenche l’ouverture immédiate d’un dossier et l’attribution d’un numéro de réclamation. C’est ce numéro qui est la clé de tout le processus.

Le premier contact doit être un appel téléphonique. C’est le seul canal qui garantit une prise en charge instantanée. Votre objectif lors de cet appel est simple : ouvrir officiellement le dossier et obtenir votre numéro de réclamation. N’essayez pas de tout détailler. Soyez concis : votre nom, numéro de police, l’heure, le lieu et la nature du sinistre (incendie, dégât d’eau, etc.). Chaque minute gagnée ici est un levier d’accélération pour la suite.

Cette obligation de rapidité n’est pas une simple recommandation de bonne pratique. La loi est claire à ce sujet. En effet, l’obligation d’aviser son assureur est encadrée par le Code civil du Québec, qui stipule à l’article 2470 que l’assuré doit informer l’assureur de tout sinistre « sans délai ». Le non-respect de cette diligence peut être interprété par l’assureur comme un manquement préjudiciable, pouvant compliquer ou retarder l’indemnisation. L’appel téléphonique est la seule manière de prouver irréfutablement que vous avez agi « sans délai ».

Comment remplir un formulaire de déclaration de sinistre sans erreur au Québec ?

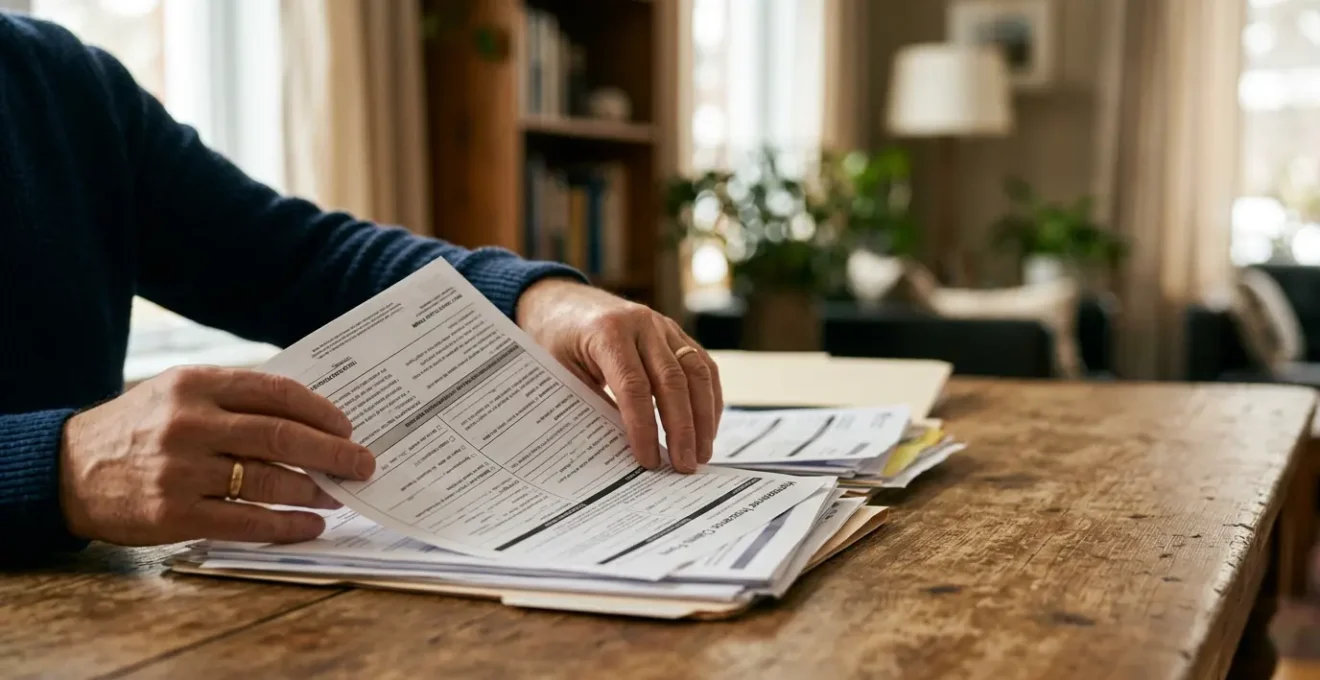

Une fois le premier contact établi et le numéro de dossier obtenu, vous recevrez le formulaire de déclaration de sinistre. Ce document est le pilier de votre réclamation. Chaque information doit être précise, factuelle et complète. L’erreur la plus fréquente est de le remplir de mémoire, de manière approximative ou avec un vocabulaire inadapté. C’est ici que l’intégrité de votre preuve prend tout son sens. Rassemblez tous les documents pertinents avant même d’écrire le premier mot : factures, photos, vidéos, rapports de police ou de pompiers, et une liste détaillée des biens endommagés ou volés.

Pour chaque bien, indiquez sa description, sa marque, son numéro de modèle, sa date d’achat et son coût. Soyez le plus précis possible. Ne dites pas « un téléviseur », mais « un téléviseur Samsung 55 pouces, modèle QN55Q80A, acheté le 15 mars 2022 pour 1 299 $ ». Attachez les factures correspondantes. L’imprécision ouvre la porte à des interprétations et à des sous-évaluations de la part de l’expert en sinistre de l’assureur. Votre objectif est de ne laisser aucune place au doute. Une documentation parfaite est un levier de négociation majeur.

Cette documentation est votre meilleure défense contre la dépréciation. L’image ci-dessous illustre l’organisation méticuleuse requise pour présenter un dossier incontestable, où chaque pièce justificative renforce votre demande.

De plus, le formulaire utilise des termes techniques qui ont des conséquences financières directes. Mal les comprendre est un point de friction qui peut réduire drastiquement votre indemnisation. Il est crucial de maîtriser ce vocabulaire pour savoir ce que vous signez.

Le tableau suivant, basé sur des définitions tirées du guide de l’assurance habitation au Québec, démystifie les termes les plus importants que vous rencontrerez.

| Terme | Définition | Impact sur votre réclamation |

|---|---|---|

| Valeur à neuf | Coût de remplacement d’un bien par un bien neuf équivalent | Indemnisation sans déduction de vétusté |

| Valeur au jour du sinistre | Valeur actuelle du bien en tenant compte de l’usure | Indemnisation réduite selon l’âge du bien |

| Vétusté | Dépréciation d’un bien due à son usage et au temps | Peut réduire l’indemnisation de 20% à 70% |

| Avenant refoulement d’égout | Protection additionnelle contre les refoulements d’égout | Sans cet avenant, aucune couverture pour ce type de sinistre |

Pourquoi déclarer votre sinistre en 48 heures réduit le délai d’indemnisation de 45 jours ?

Déclarer un sinistre dans les 48 heures n’est pas une simple formalité, c’est une manœuvre stratégique qui active l’horloge du sinistre en votre faveur. Les assureurs traitent les dossiers dans l’ordre de leur réception. Un sinistre majeur, comme une tempête ou des inondations, génère des milliers de réclamations simultanément. En déclarant dans les premières heures, vous vous placez en tête de la file d’attente pour la visite de l’expert en sinistre, l’évaluation des dommages et l’émission du premier paiement.

Étude de cas : L’impact de la tempête Debby au Québec

En août 2024, la tempête tropicale Debby a frappé le Québec, provoquant 70 000 réclamations pour des dommages s’élevant à 2,5 milliards de dollars. Les sinistrés qui ont appelé leur assureur dans les 24 premières heures ont obtenu un rendez-vous avec un expert en sinistre dans un délai de 3 à 5 jours. Ceux qui ont attendu plus d’une semaine pour faire leur déclaration initiale ont dû patienter jusqu’à 6 semaines avant même la première visite d’expertise, allongeant d’autant le délai global d’indemnisation.

Au-delà de la priorité administrative, la rapidité limite les dommages secondaires. Un dégât des eaux non traité pendant 48 heures peut entraîner l’apparition de moisissures. Le coût pour simplement assécher une structure est bien moindre que celui d’une décontamination complète. Les données sont éloquentes : une intervention rapide peut vous faire économiser une fortune, car les coûts de décontamination sont souvent mal couverts. Ne pas agir vite transforme un problème couvert en un problème potentiellement exclu.

Cette rapidité préserve également les preuves. Plus le temps passe, plus il est difficile de distinguer les dommages directs du sinistre de l’usure ou des dégradations ultérieures, ce qui peut affaiblir votre position lors des négociations. L’enjeu financier est colossal, comme le montrent les estimations des coûts de décontamination au Québec, qui peuvent rapidement grimper de 5 000 $ à 30 000 $ pour un problème de moisissure non maîtrisé à temps.

L’erreur administrative : ne pas noter votre numéro de dossier et perdre 3 semaines de suivi

L’erreur la plus simple et la plus dévastatrice est de mal gérer la communication post-déclaration. Une fois le premier appel passé, vous entrez dans une phase d’échanges avec différents intervenants : expert en sinistre, estimateur, gestionnaire de dossier. Sans une organisation rigoureuse, les informations se perdent, les engagements verbaux sont oubliés et votre dossier stagne. Le numéro de dossier est la seule référence qui compte. Ne pas le noter ou le perdre est un point de friction qui vous condamne à repartir de zéro à chaque appel.

La solution est de tenir un journal de bord du sinistre dès le premier jour. Ce n’est pas un simple cahier de notes, mais un document structuré qui deviendra votre meilleur allié. Chaque entrée doit contenir la date, l’heure, le nom complet et le titre de votre interlocuteur, le sujet de la discussion, et surtout, les décisions prises ou les prochaines étapes convenues. Confirmez systématiquement les points importants par un courriel de suivi en mentionnant votre numéro de dossier dans l’objet.

L’assuré doit aviser sans délai l’assureur de tout sinistre pouvant être couvert par sa police, même s’il ne fait pas de réclamation.

– Code civil du Québec, Article 2470

Ce principe de communication proactive et documentée, inscrit dans la loi, montre l’importance de maintenir une trace de tous les échanges. Le journal de bord est la mise en application pratique de cette obligation.

Votre plan d’action : Mettre en place votre journal de bord du sinistré

- Créez le document : Utilisez un tableur ou un cahier dédié avec des colonnes claires pour la date/heure, le nom/titre de l’interlocuteur, et le numéro de dossier.

- Notez tout : Transcrivez chaque appel, chaque courriel, chaque visite. Indiquez qui a dit quoi et quels engagements ont été pris (ex: « M. Tremblay s’engage à envoyer le rapport d’expertise avant vendredi »).

- Centralisez les documents : Scannez ou photographiez chaque document reçu ou envoyé (devis, rapport, facture) et associez-le à une entrée de votre journal.

- Confirmez par écrit : Après chaque conversation téléphonique importante, envoyez un court courriel de résumé à votre interlocuteur (« Suite à notre appel de ce jour, je confirme que… »).

- Utilisez le numéro de dossier partout : Mettez-le dans l’objet de tous vos courriels et mentionnez-le au début de chaque appel téléphonique.

Quand engager un expert en sinistre pour contester une offre trop basse au Québec ?

Après l’évaluation, l’assureur vous soumettra une offre d’indemnisation. Dans la majorité des cas, si votre dossier est bien monté, cette offre sera juste. Cependant, il arrive que l’offre soit manifestement trop basse ou que l’assureur invoque des clauses d’exclusion abusives. C’est à ce moment précis que vous devez envisager d’engager votre propre expert : un expert en sinistre public. Contrairement à l’expert de l’assureur qui travaille pour la compagnie, l’expert public travaille pour vous. Son rôle est de défendre vos intérêts.

L’engager trop tôt est une dépense inutile. Le bon moment est lorsque vous détectez des « drapeaux rouges » clairs dans le comportement de l’assureur ou dans le rapport de son expert. Ce professionnel indépendant, qui doit détenir une certification de l’Autorité des marchés financiers et être encadré par la ChAD, va refaire une contre-expertise complète, réévaluer le coût des dommages et négocier directement avec l’assureur en utilisant les mêmes armes techniques et légales.

Voici les trois signaux d’alarme qui justifient de faire appel à un expert en sinistre public :

- Drapeau rouge 1 : L’assureur invoque une clause d’exclusion pour « usure normale » ou « vice de construction » sur un bâtiment récent (moins de 10 ans), alors que le sinistre est clairement accidentel.

- Drapeau rouge 2 : L’expert de l’assureur passe un temps manifestement insuffisant sur les lieux (ex: moins de 30 minutes) pour un sinistre majeur (dépassant 15 000 $) et ne documente pas correctement les dommages.

- Drapeau rouge 3 : L’offre d’indemnisation de l’assureur ne couvre que des réparations « cosmétiques » (peinture, plâtre) alors que des dommages structurels (charpente, fondations) sont visibles et ont été documentés par vos soins.

Quand appeler un courtier en assurance pour maximiser vos économies au Québec ?

Le rôle du courtier en assurance ne s’arrête pas à la signature du contrat. En cas de sinistre, il peut devenir votre plus précieux allié, agissant comme un interprète et un médiateur entre vous et la compagnie d’assurance. Il faut l’appeler juste après avoir contacté l’assureur et obtenu votre numéro de dossier. Son intervention est particulièrement utile si vous sentez que la communication avec l’expert de l’assureur est difficile ou si vous ne comprenez pas certaines décisions.

Votre courtier connaît votre contrat sur le bout des doigts, y compris les avenants et les protections spécifiques que vous avez souscrits. Il peut rapidement identifier une mauvaise interprétation du contrat par l’assureur et faire valoir vos droits. Son intervention peut débloquer des situations qui semblent dans une impasse, notamment sur la question des frais de subsistance supplémentaires.

Étude de cas : L’intervention du courtier pour des frais de relogement

Un assuré québécois s’est vu refuser le remboursement de ses frais de relogement de 2 000 $ après un incendie mineur ayant rendu sa cuisine inutilisable. L’assureur argumentait que le reste de la maison était habitable. Son courtier a immédiatement réagi. Il a retrouvé dans le contrat l’avenant « valeur à neuf et frais supplémentaires », souscrit deux ans auparavant, qui stipulait que les frais de subsistance étaient couverts dès lors qu’une partie essentielle du logement, comme la cuisine, était hors d’usage. Face à cette preuve, l’assureur a révisé sa position en 48 heures et a versé l’indemnité.

De plus, après un sinistre, il est presque certain que votre prime d’assurance augmentera au renouvellement. Une étude récente a d’ailleurs montré une hausse moyenne de 9,3% pour l’assurance auto et 8,6% pour l’habitation au Québec fin 2024. Le courtier pourra alors magasiner le marché pour vous afin de trouver une offre compétitive et limiter l’impact financier à long terme de votre réclamation.

Dégât des eaux : les 5 gestes d’urgence dans la première heure pour éviter 8 000 $CAD de dommages

Lors d’un dégât des eaux, chaque minute compte. Les actions que vous entreprenez dans la première heure peuvent faire la différence entre un inconvénient mineur et une catastrophe financière. Avant même d’appeler votre assureur, votre priorité absolue est de maîtriser la situation pour limiter l’étendue des dommages. L’inaction est considérée comme une négligence et pourrait réduire votre indemnisation.

Voici le séquençage procédural d’urgence :

- Couper l’électricité : C’est le premier geste de sécurité. L’eau et l’électricité forment un cocktail mortel. Localisez votre panneau électrique et coupez le disjoncteur principal. Si le panneau est dans la zone inondée, ne prenez aucun risque et appelez Hydro-Québec.

- Identifier et couper la source d’eau : Si possible, trouvez l’origine de la fuite (chauffe-eau, lave-vaisselle, tuyau) et fermez la valve d’arrêt d’eau correspondante. Si vous ne la trouvez pas, fermez la valve d’arrêt principale de la maison.

- Déplacer les biens de valeur : Sortez de la zone affectée tous les objets de valeur, les appareils électroniques, les documents importants et les meubles qui peuvent être déplacés. Surélevez les meubles lourds avec des blocs de bois ou de plastique.

- Documenter la scène initiale : Prenez immédiatement des photos et des vidéos de l’inondation à son maximum, montrant la hauteur de l’eau et les biens immergés. Ces preuves sont cruciales car la situation évoluera rapidement.

- Éponger l’eau stagnante : Une fois la sécurité assurée, commencez à retirer l’eau avec des seaux, des serpillères ou un aspirateur d’atelier (wet-vac). Plus vite vous assécherez, moins les matériaux (plancher, murs) s’imbiberont d’eau.

Ce geste de couper le disjoncteur est le plus important, comme le rappelle l’image ci-dessous. Il doit être instinctif.

La préparation est la clé. Avoir une trousse d’urgence prête peut vous faire gagner un temps précieux. Elle devrait contenir la liste de plombiers d’urgence membres de la CMMTQ, les coordonnées de votre assureur, des gants, une lampe de poche et des photos de vos installations (panneau électrique, valve principale).

À retenir

- Votre premier contact avec l’assureur doit toujours être un appel téléphonique pour obtenir un numéro de dossier immédiatement. Le courriel est trop lent.

- Un journal de bord détaillé et la conservation de toutes les factures sont vos meilleures armes pour une réclamation juste et rapide.

- En cas de dégât des eaux, la sécurité prime : coupez l’électricité et l’eau avant toute autre action pour éviter un drame et des surcoûts.

Gestion de sinistre au Québec : 7 stratégies pour augmenter l’indemnisation de 4 000 $CAD

Une fois la phase d’urgence passée et la déclaration faite, votre travail n’est pas terminé. La phase de négociation et de suivi est l’endroit où vous pouvez activement maximiser votre indemnisation. Beaucoup d’assurés acceptent la première offre sans savoir qu’ils ont droit à des remboursements pour des frais indirects souvent oubliés. Il ne s’agit pas de frauder, mais de réclamer légitimement tout ce que votre contrat couvre. La clé est de connaître et de lister les frais de subsistance supplémentaires (FSS).

Si votre domicile est inhabitable, votre assurance habitation couvre généralement les coûts « raisonnables » pour maintenir votre train de vie normal. Ces coûts vont bien au-delà de la simple chambre d’hôtel. Il est crucial de conserver toutes les factures pour ces dépenses et de les soumettre à votre assureur. La loi prévoit un délai maximal de 60 jours pour l’indemnisation une fois que l’assureur a reçu toutes les pièces justificatives et votre réclamation. Fournir ces preuves rapidement est donc essentiel.

Voici une checklist des frais de subsistance supplémentaires que vous devriez systématiquement réclamer si la situation le justifie :

- Frais de relogement temporaire : Le coût d’un hôtel, d’un appartement meublé ou d’une location similaire, dans la limite du plafond de votre contrat.

- Frais de restaurant : Si votre cuisine est inutilisable, les frais de repas pris à l’extérieur peuvent être réclamés (pour un montant jugé raisonnable).

- Perte de revenus locatifs : Si vous louiez une partie de votre propriété (ex: un bachelor) et qu’elle est devenue inhabitable, la perte de ce loyer est couverte.

- Frais de déplacement supplémentaires : Si votre relogement temporaire allonge votre trajet pour aller au travail, le surcoût en essence ou en transport en commun peut être réclamé.

- Frais d’entreposage : Le coût de la location d’un garde-meuble pour stocker vos biens pendant les réparations.

- Frais de blanchisserie : Si votre laveuse/sécheuse est inaccessible, les coûts de laverie automatique sont remboursables.

- Frais de garde d’animaux ou d’enfants modifiés : Si le sinistre et le relogement vous obligent à engager des frais de garde supplémentaires.

Votre sinistre est déclaré et le processus d’indemnisation est en cours. C’est le moment idéal pour faire le point. L’étape suivante logique est de vous assurer que votre couverture actuelle est toujours optimale pour l’avenir. Évaluez dès maintenant si votre contrat d’assurance vous protège réellement et de manière adéquate contre les imprévus de demain.